Quando os bancos pedem socorro é o momento de exigir contra-partidas

imagem: “Downfall of Mother Bank“, por Henry R, Robinson, 1833

por Wilson

Momentos excepcionais exigem medidas excepcionais. Como Yuval Harari comentou em um recente artigo publicado no Financial Times, momentos críticos na história da humanidade, como guerras, revoluções e grandes cataclismas naturais, geram circunstâncias tão críticas que fazem com que decisões de autoridades e governos, que normalmente levariam anos para serem aprovadas, sejam feitas em poucas horas.

É o que estamos acompanhando com o desenrolar de uma das maiores pandemias da história com o surgimento do Corona Vírus (COVID-19), cujo acontecimento apresenta paralelos apenas com outros casos que geralmente acontecem uma vez a cada cem anos, como a gripe espanhola de 1918 ou a peste negra de 1350, mas existem outros exemplos.

Embora o foco desse texto seja uma proposta econômica, chega a ser assustadora a velocidade com que mecanismos de vigilância em massa estão sendo implementados simultaneamente em diversos países do mundo ocidental para acompanhar a evolução da doença, abrindo espaço, como comentou recentemente , para que esses sistemas se tornem permanentes depois da crise.

Embora o foco desse texto seja uma proposta econômica, chega a ser assustadora a velocidade com que mecanismos de vigilância em massa estão sendo implementados simultaneamente em diversos países do mundo ocidental para acompanhar a evolução da doença, abrindo espaço, como comentou recentemente Edward Snowden, para que esses sistemas se tornem permanentes depois da crise. Uma verdadeira “arquitetura da opressão”, que pode ajudar a fornecer ferramentas e instrumentos para governos autoritários, que, historicamente, sempre surgem como uma resposta a períodos de grande convulsão social como essa.

Essas medidas de vigilância em massa, no entanto, cujos resultados prometem ser desastrosos no longo prazo, acabam ficando em segundo plano no curto prazo, diante das taxas exponenciais de infecção do COVID-19, do explosivo número de mortos e internados na UTI nos países onde a infecção avançou sem controle e das assustadoras projeções na casa das centenas de milhares de mortos, feitas pelos mais prestigiados centros de pesquisa do mundo. Algo que obrigou governos e autoridades no mundo todo a decretarem medidas de isolamento social, que geraram uma interrupção das atividades econômicas em um nível maior do que qualquer outra das crises econômicas anteriores, incluindo a crise de 2008 nos EUA e a crise de 2015 no Brasil.

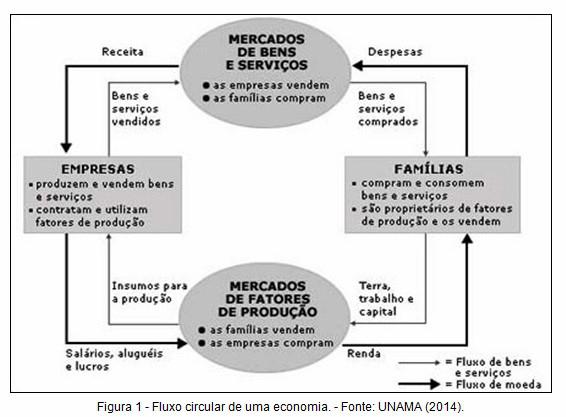

Em termos estritamente econômicos, esse momento pode ser visto como uma crise que afeta simultaneamente tanto a oferta quanto a demanda, provocada por uma uma brusca interrupção de parte das atividades econômicas e, consequentemente, do chamado fluxo circular de renda: as empresas ficam sem poder fornecer produtos para as famílias em troca de pagamento, enquanto as famílias ficam sem poder fornecer trabalho em troca de salário, como mostra o esquema abaixo.

E a interrupção desse fluxo é algo que acaba afetando especialmente trabalhadores autônomos e os mais vulneráveis, que são aqueles responsáveis por pagar o seu próprio salário ou, ainda, que trabalham de dia para comer à noite. Em uma situação tão extraordinária como essa, simplesmente não existe outra solução possível que não seja o Estado literalmente carregar empresas e trabalhadores nas costas através da emissão de dívida. Uma opção que só pode ser comparada a períodos marcados pela guerra, igualmente marcados por um aumento do endividamento público.

O maior problema, no entanto, é que embora o governo venha se mobilizando para garantir uma renda mínima para trabalhadores formais e autônomos (ainda que com atraso e por iniciativa do Congresso, não do presidente ou Executivo), os maiores prejudicados no médio a longo prazo acabarão sendo os donos de pequenas e médias empresas. Estes passarão a apresentar um maior risco de falência no futuro próximo pois, embora sem qualquer previsão de receita e faturamento, ainda deverão continuar honrando compromissos como salários, aluguéis e outros custos fixos enquanto durar essa quarentena, pelo tempo que for necessário.

Isso é especialmente válido para as empresas de pequeno e médio porte, pois enquanto as maiores empresas e corporações privadas do mercado possuem a capacidade de manejar recursos financeiros ou captar os empréstimos mais baratos para minimizar suas perdas, as empresas menores possuem, em média, um fluxo de caixa capaz de cobrir 28 dias de operação.

Ou seja, se a “quarentena” durar mais do que trinta dias, os donos das empresas terão duas alternativas. Serão obrigados a 1) se desfazer de ativos, amargando prejuízos como se desfazer de ações ou vender imóveis em um período de baixa geral do mercado (“quem raios vai querer comprar minha casa de praia em meio à uma pandemia global?”) ou 2) assumir empréstimos simplesmente para cobrir gastos correntes, mas sem qualquer horizonte certo para saber quando conseguirão recuperar o seu ritmo natural de receitas, tendo como única alternativa a falência.

Mesmo as linhas de empréstimo anunciadas até o momento pelo governo, com juros muito mais generosos que os praticados pelo sistema bancário, apresentam uma enorme dificuldade para chegar até a ponta. Isso porque dentro da metáfora de “jogar dinheiro pelo helicóptero” evocados em momentos de crise como esse, as maiores empresas sempre conseguem “espalhar redes” para capturar esse dinheiro lá no alto antes que ele consiga chegar ao chão.

Esse efeito dos empréstimos capturados pelas grandes empresas não é exclusivo da atual crise em que estes, por sua vez, apresentam certo paralelo com as linhas de empréstimo de 1 TRILHÃO disponibilizadas pelo Banco Central. Essa medida, que se faz necessária devido ao interrompimento das linhas de crédito disponibilizadas por bancos estrangeiros, acabam servindo apenas para garantir que o fluxo sanguíneo continue sendo bombeado primariamente nas principais artérias e veias do sistema financeiro. Porém, não possuem a eficácia necessária para atingir as pequenas veias capilares, em um processo semelhante à exposição do corpo ao frio extremo: as extremidades acabam congelando e produzindo necrose nas pontas dos dedos, pés e mãos.

Como resultado disso tudo, resta às empresas de menor porte se comprometer com os empréstimos regulares oferecidos pelos bancos. Estes últimos, já prevendo o maior risco de falência do futuro, estão oferecendo linhas de empréstimo cerca de 70% mais caras do que o normal.

Saindo da economia real para o mundo financeiro

Pra piorar, como se isso já não fosse desastre o suficiente, todos os pontos destacados até aqui levam em conta apenas os fluxos econômicos recorrentes do setor produtivo – receita das empresas com a venda de produtos versus pagamento de salários com a oferta de trabalho – mas não levam em conta as posições financeiras, ou seja, as dívidas que as empresas assumiram antes do surgimento da crise, o que inclui títulos de dívida emitidas pelas empresas antes do surgimento da crise. As chamadas debêntures.

Como se isso já não fosse desastre o suficiente, todos os pontos destacados até aqui levam em conta apenas os fluxos econômicos recorrentes do setor produtivo – receita das empresas com a venda de produtos versus pagamento de salários com a oferta de trabalho – mas não levam em conta as posições financeiras, ou seja, as dívidas que as empresas assumiram, incluindo a emissão de títulos efetuadas antes do surgimento da crise: as chamadas debêntures.

Talvez o leitor nunca tenha ouvido falar em “debênture”. Embora não sejam amplamente conhecidas, elas são equivalentes aos títulos de dívida pública do governo, mas emitidas por empresas privadas. Só que, diferente dos títulos da dívida pública que apresentam uma chance quase zero de não cumprir com seus compromissos, títulos de dívida emitidas por empresas tem um risco muito maior de não serem pagas, especialmente em um momento de brusca interrupção do fluxo econômico como o que estamos vivendo agora.

É por esse motivo que está atualmente em discussão no congresso a chamada PEC do “Orçamento de Guerra”, que tem como objetivo conceder temporariamente poderes ao Banco Central para que ele possa comprar e vender tanto títulos públicos quanto privados (debêntures) de modo a impedir que haja um possível colapso no sistema financeiro e bancário. No Brasil, esses sistemas são praticamente sinônimos, já que a maior parte dos fluxos financeiros estão na mão dos maiores bancos.

E por que há esse risco de colapso no sistema financeiro? Porque, caso as empresas que emitiram esses títulos privados (as tais debêntures) comecem a apresentar uma falência em massa, os fundos que emitiram esses títulos e as instituições financeiras associadas a elas podem passar a apresentar risco de falência – especialmente aquelas instituições financeiras de menor porte, gerando um verdadeiro efeito dominó de falências em massa em todo o sistema financeiro.

E qual o principal problema de aquisição dessas debêntures? É porque, diferente de títulos públicos que possuem uma remuneração com taxas de juros disponibilizadas de maneira pública para todos, as debêntures não têm uma remuneração muito clara. A única exigência requerida para que elas sejam registradas é o valor do empréstimo concedido, mas não a sua remuneração, abrindo espaço, na prática, para que o Banco Central acabe pagando por elas um valor muito maior do que seria necessário, além de abrir espaço para salvaguardar uma série de negociações escusas, incluindo possíveis operações de lavagem de dinheiro.

Por esse motivo, a Câmara dos Deputados não apresentou a princípio disposição em aprovar a aquisição das debêntures pelo Banco Central, mas apenas dos títulos públicos. No entanto, diante da possibilidade real de colapso em massa do sistema financeiro, foi permitida a aquisição de títulos privados desde que ela não fosse feita de maneira solitária pelo Banco Central, dependendo também da aprovação do Ministério da Economia e da injeção de aportes públicos de um mínimo de 25% do total pelo Tesouro, algo que na prática faz com que o governo se torne sócio direto das empresas em que o dinheiro público fosse aportado.

Essa opção que acabou sendo aprovada na Câmara, no entanto, não foi vista como suficiente para impedir possíveis problemas, como aponta o recente texto de Eduardo Moreira e Maria Lúcia Fatoreli. Algo compreensível, já que pensar que o Ministério da Economia comandado por Paulo Guedes vá servir de algum modo como empecilho para operações que possam ser primariamente vantajosas para bancos e o restante do sistema financeiro não parece fazer muito sentido.

A princípio realmente não parece fazer muito sentido salvar os bancos. Por que deveríamos nos arriscar a repetir o caso da crise financeira de 2008, em que o governo dos Estados Unidos salvou os bancos sem qualquer tipo de contrapartida? Em primeiro lugar, diferente da crise de 2008, a atual crise não foi gerada de maneira solitária e endógena pelo sistema financeiro, mas provocada por um evento catastrófico externo: a pandemia global provocada pelo coronavírus.

Diferente, portanto, da crise de 2008 em que o governo dos EUA salvou os bancos de um problema que eles mesmos geraram, auxiliar os bancos nesse momento não irá apenas impedir que ocorra um efeito dominó que afete todo o sistema financeiro, mas também impedirá o colapso em especial dos bancos menores, o que levaria a uma concentração ainda maior do sistema bancário na mão de poucas instituições financeiras.

Auxiliar o sistema financeiro por meio da aquisição de títulos privados e públicos, no entanto, não implica que esse processo possa ou deva ser realizado sem contra-partidas. Pelo contrário: dado que situações excepcionais exigem medidas excepcionais, deveríamos aproveitar o momento atual, em que o sistema financeiro se encontra em apuros, para exigir dele a maior de todas as contra-partidas.

O ideal é aproveitarmos o momento atual para reformular o sistema de remuneração dos títulos no Brasil, trocando o sistema abusivo baseado juros compostos por um sistema mais acessível e amigável baseado em juros simples.

Precisamos achatar a curva dos juros

Entre as diversas afirmações atribuídas a Einstein está a de que “Os juros compostos são oitava maravilha do mundo. Aqueles que a compreendem, ganham com isso, mas aqueles que não, pagam por isso”. Embora ele provavelmente não seja o autor da frase, a força dela busca demonstrar a incrível força e trajetória que os juros compostos podem apresentar ao longo do tempo

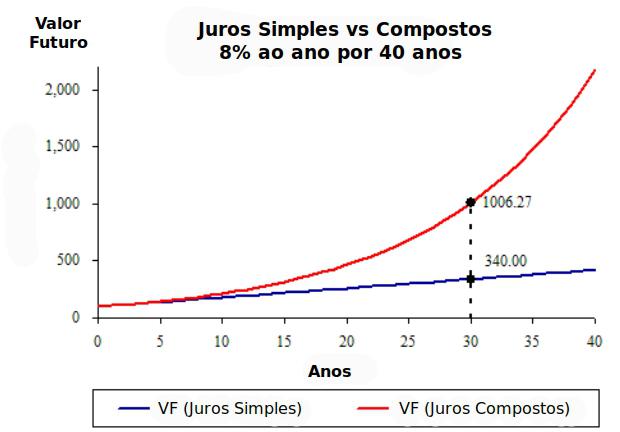

Para não entrarmos em um debate desnecessariamente técnico, hermético e cheio de fórmulas, vamos resumir a comparação entre os juros simples e compostos a partir do gráfico abaixo, que mostra a comparação das curva de crescimento de um montante de 100 reais aplicados a uma taxa de juros de 8% ao ano sob um regime de juros simples versus juros compostos.

De maneira resumida, enquanto a curva azul de juros simples apresenta um crescimento mais estável, a curva vermelha de juros compostos cresce de maneira exponencial, apresentando um comportamento explosivo ao longo do tempo.

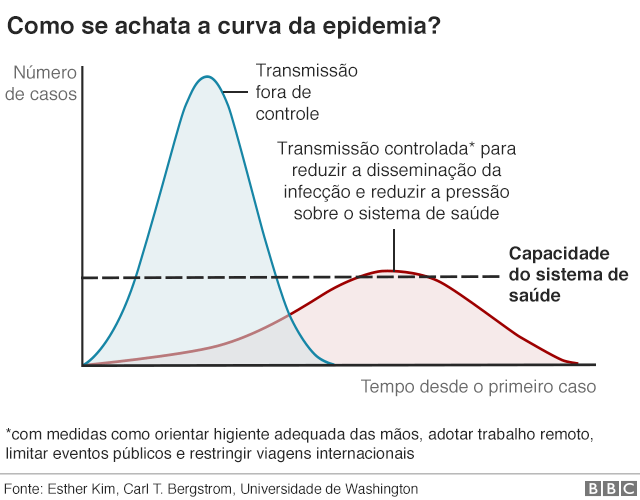

Parece familiar? Talvez seja porque a cuva de expansão do corona vírus também apresenta o mesmo comportamento explosivo associado a uma curva exponencial, e toda a lógica por trás da quarentena e do isolamento social que estamos praticando atualmente se baseia exatamente na ideia de “achatar a curva”, fazendo com que a expansão da doença – que seria explosiva no curto prazo – passe a apresentar um nível de expansão menor diluído por um período de tempo maior, como resume a imagem abaixo, largamente reproduzida por aí:

A ideia por trás do gráfico acima é a de que as duas curvas, tanto aquela com comportamento mais explosivo e acentuado quanto aquela mais “achatada” apresentam a mesma área, ou seja, apresentam o mesmo número de casos de pessoas infectadas. A diferença é apenas na duração do processo que, seguindo a lógica de “achatamento da curva”, passa a correr em um período mais prolongado.

O que vale para o controle da doença, no entanto, também é aplicável para títulos, pois o valor de um título no presente nada mais é do que a soma de todos os fluxos de pagamento de juros que ele irá receber no futuro.

Portanto, se os títulos privados (debêntures) que foram negociados para durar um tempo menor, com juros compostos, forem adquiridos pelo governo em troca da emissão de títulos com uma duração mais longa, mas aplicados sob um regime de juros simples, esses títulos passarão a apresentar o mesmo valor de hoje sem prejudicar e nem afetar negativamente os balanços dos bancos que os adquiriram.

Com essa medida, até mesmo as medidas atuais de cancelamento dos dividendos dos bancos ,que foi ordenado pelo Banco Central, poderiam ser revistas ao acomodar o horizonte de pagamento desses títulos por um período mais longo, permitindo que esses bancos possam agir de maneira mais agressiva e participativa no processo de reconstrução e retomada do crescimento da economia – o que será necessário após a passagem da pandemia.

Além disso, o principal problema, que é a dúvida sobre a remuneração desses títulos ,cai drasticamente em importância pois embora pequenas variações de juros compostos possam implicar em grandes variações no valor total desses títulos, variações bruscas na remuneração nos juros simples acabam não apresentando um impacto tão significativo.

Por fim, uma vez que já há uma brusca interrupção prevista dos fluxos financeiros e investimentos internacionais prevista para durar pelo menos dois anos, que é o tempo necessário para a ciência desenvolver uma vacina, ao permitir que haja um alongamento dos títulos privados, passa a ser possível que isso possa ser replicado para os títulos públicos.

Diferente da conversão dos títulos privados, no entanto, essa conversão de títulos públicos não precisaria ocorrer toda de uma única vez, mas poderia ser feita de maneira gradual, a medida que intervenções do Banco Central na aquisição de títulos públicos se tornasse mais necessária, permitindo que esse processo de adaptação ocorresse em um ritmo previsível de modo que as expectativas do mercado pudessem ser adaptadas gradualmente, exatamente como ocorreu durante a conversão monetária na implementação do Plano Real.

Como funciona isso na prática?

Obviamente toda essa operação proposta precisaria ser devidamente 1) elaborada de uma maneira muito mais sofisticada e 2) calculada de uma maneira muito mais transparente e técnica do que está exposto aqui, mas a viabilidade conceitual da proposta pode ficar mais clara se expusermos graficamente como ocorreria esse processo de conversão de títulos privados na prática.

Para tanto vamos por partes, explicando como era antes, o que foi proposto inicialmente e, por fim, como funciona o desenho da proposta final.

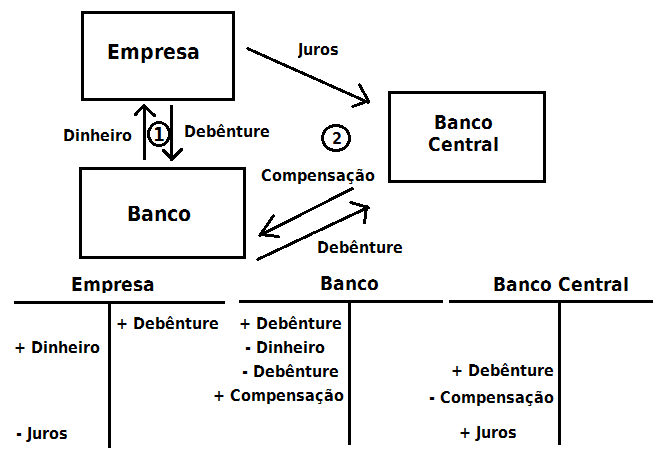

Parte 1 – antes: Como funciona a criação de uma debênture?

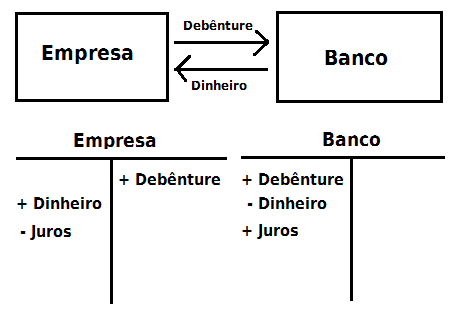

A emissão de uma debênture é um processo que ocorre no chamado mercado secundário (ou mercado de balcão), geralmente feito pelo telefone e que envolve apenas o registro da emissão do valor nominal ou valor de face de um determinado título de dívida. Apesar da emissão ser realizada por um fundo, a maior parte dos fundos estão associados, diretamente ou indiretamente, a um determinado banco. Assim, podemos simplificar essa transação da seguinte maneira:

Ou seja: a empresa emite um título de dívida privado (debênture) para um fundo associado a um banco, que em troca recebe dinheiro equivalente a um empréstimo e passa a se tornar responsável por pagamentos de juros em parcelas até cobrir o valor acertado. Nas debêntures, esse valor não é registrado. Em caso de uma interrupção econômica, como ocorre agora, a empresa não consegue honrar seus compromissos e os títulos passam a ser “papéis podres”.

Passo 2: Qual foi a solução proposta inicialmente no Congresso?

A proposta inicial do Congresso e que foi aprovada na Câmara dos Deputados envolve uma autorização do Banco Central para comprar e vender títulos públicos, de modo que o Banco Central passe a incluir dentro do seu próprio balanço esses títulos, que podem ou não ser pagos, fazendo com que ele assuma o risco originalmente criado pelos fundos associados aos bancos.

O principal risco desse tipo de operação envolve não apenas o Banco Central assumir diretamente o risco de falência dessas empresas, como também fazer algum tipo de compensação aos bancos que seja em um valor maior do que o originalmente registrado.

Essa solução pode ser resumida de acordo com seguinte organograma abaixo:

Mesmo considerando a solução alternativa aprovada na Câmara – da obrigatoriedade de autorização do Ministério da Economia e da obrigatoriedade de aporte de 25% do volume do título diretamente na empresa pelo Tesouro Nacional -, esse risco ainda não é diluído, pois em um momento de risco de falência generalizada como esse que estamos vivendo existe o risco desse aporte adicional em uma empresa que venha a falir possa afetar diretamente o balanço do Banco Central, reduzindo sua capacidade de operar equilibrando o mercado.

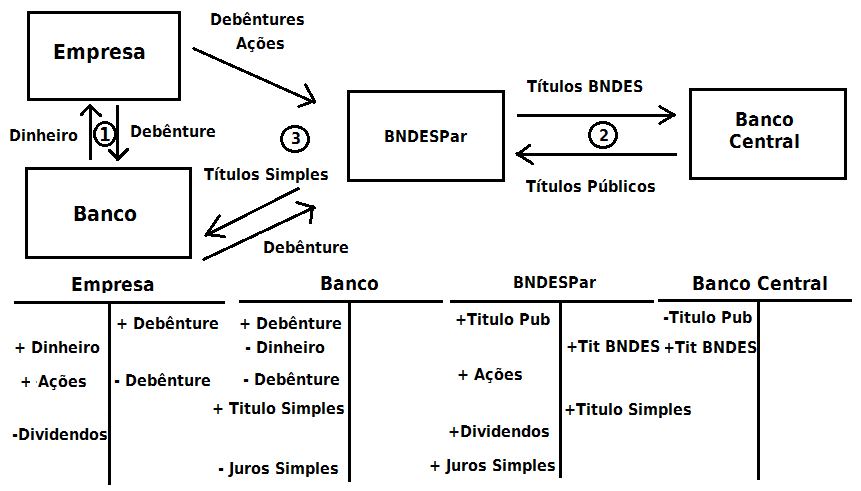

Passo 3: Qual é a solução alternativa?

Seguindo a sugestão do debate realizado na TV GGN com a participação da economista Mônica de Bolle do instituto Peterson, Fernando Nogueira da Costa da Unicamp e Gabriel Galippo do Banco Fator, uma possibilidade muito interessante seria a de que a aquisição dos compromissos gerados pelas debêntures fosse executada tendo como contra-partida a emissão de ações que passariam a estar sob controle direto do BNDESPar, braço de participação acionária do BNDES, fazendo com que o BNDES se tornasse temporariamente acionista dessas empresas.

Longe de representar uma estatização de empresas privadas ou de um caso sem precedentes, essa solução também ocorreu nos Estados Unidos após a crise de 2008, quando o governo americano se tornou temporariamente acionista direto dos maiores bancos dos Estados Unidos como Citibank e o Bank of America.

Essa solução no entanto é parcial, pois ela envolve apenas a contra-partida que passaria a ser exigida apenas das empresas, mas não a dos bancos envolvidos na operação.

Essa contra-partida, como já explicitado anteriormente, poderia envolver a troca de títulos com base em juros compostos por títulos lastreados em juros simples, que passariam a apresentar o mesmo valor, mas com um horizonte maior para a sua execução.

Essa solução faria com que o BNDESPar se tornase uma espécie de grande banco gestor de diversas empresas privadas e para que o risco envolvido nessa operação fosse diluído, o ideal é que o BNDESPar fosse municiado com título públicos pelo Banco Central, de modo a engordar seu balanço e garantindo a ele maior resiliência, assim como ajudando a diluir riscos contra eventuais falência de uma parte das ações que ele passaria a ter em sua carteira.

Isso reduziria drasticamente o risco assumido pelo Banco Central, que estaria saneado de eventuais riscos e ainda poderia atuar indiretamente fornecendo novos recursos e ferramentas para impedir problemas tanto no BNDESPar quanto permitindo a ele se concentrar nos problemas envolvendo o restante do Sistema Financeiro.

A solução pode ser resumida de acordo om o organograma abaixo:

Essa solução, que é muito semelhante àquela recomendada por George Soros durante a crise da União Européia, como explicado pelo professor Perry Mehrling no seguinte link, também permitiria uma transição das debêntures baseado em juros compostos e levaria o BNDESPar a emitir títulos baseados em juros simples, evitando com que o Banco Central fosse obrigado a emitir títulos públicos em troca de títulos privados, além de garantir um alongamento geral da dívida.

Uma vez que a prática de títulos com taxas de maturidade mais longa e com aplicação de juros simples fosse aplicada em todo para todos os títulos privados, naturalmente haveria uma maior recepção para emissão de títulos públicos da mesma maneira, pois os balanços dos fundos e demais instituições financeiras passariam a se adaptar com essa mecânica em seus fluxos internos.

Esse processo, no entanto, ocorreria de maneira muito mais rápida e dinâmica caso fosse aprovado pelo Congresso que o Banco Central pudesse operar um “sistema de depósitos remunerados”, medida que só não foi aprovada, como comentado pela imprensa, devido à oposição dos partidos de esquerda porque “eles não querem permitir que o Banco Central pague dinheiro pros bancos”. O que é irônico, pois 1) os títulos já fazem isso, só que de uma maneira muito menos eficiente e 2) os governos de esquerda foram aqueles que mais destinaram dinheiro para os bancos durante os governo Dilma e Lula.

A História dos Juros Compostos no Brasil

As pessoas poderiam se perguntar: “ok, mas se essa solução é tão boa, por que ela nunca foi implementada antes? Por que afinal os títulos da dívida pública no Brasil são remunerados com base em juros compostos e não com base em juros simples, como já ocorre com os títulos da dívida dos Estados Unidos?”

A explicação mais simples e direta para isso é: por causa do nosso longo e histórico relacionamento com uma inflação alta. Uma herança antiga, que começou com a construção de Brasília e, com ela, da implantação de um regime de correção monetária (como bem explicado no livro “A Moeda e Lei”, de Gustavo Franco).

Uma exposição apropriada desse tema levaria muito tempo, mas, resumidamente, a partir da construção de Brasília o Brasil passou a conviver sistematicamente com uma inflação recorrente e cada vez mais crescente e explosiva. Os juros compostos, vistos desde a idade média como pecado de usura ou anatocismo, foram proibidos tanto no código comercial de 1850, quanto na reforma sistema bancário efetuado por Getúlio Vargas durante o governo transitório de 1933, através do decreto 22.626 de 7 de abril de 1933, conhecido como Lei de Usura.

Em 1963, o Supremo Tribunal Federal vai mais além ao adotar a Súmula 121, afirmando: “É vedada a capitalização de juros, ainda que expressamente convencionada.” Naquela época o Brasil estava marcado por um forte desequilíbrio fiscal e inflação, um dos fatores que marcaram a forte insatisfação social da época.

Em 1964, no entanto , juntamente com a implantação do Banco Central e a rápida sofisticação do sistema financeiro decorrente disso, a Súmula 121 instaurada pelo Supremo acabou tornando-se letra morta. Essa decisão só foi oficialmente alterada quando o STF adotou, em 1976, a Súmula 596 estabelecendo que o Decreto 22.616 não se aplica a operações realizadas por instituições financeiras.

Naquela época estávamos em pleno Governo Geisel, quando houve a implantação do II PND e com ela a explosão da dívidas em moeda estrangeira adotadas como decorrência da crise internacional gerada pelo choque do petróleo. Foi esse endividamento explosivo, explosão dos juros estrangeiros gerados pela política Volcker, que, em ultima instância, levaram à conflagração da moratória de 1982, um dos principais elementos que alimentaram a insatisfação popular que alimentaram as manifestações populares a favor do fim do Regime Militar.

Enquanto que a conversão da nossa dívida externa expressa em dólares para uma dívida em reais só foi completada no começo dos anos 2000, a inflação passou a ser controlada a partir do Plano Real, que trocou um regime de inflação alta por um regime de taxas de juros altas.

Ainda assim, mesmo após anos de um regime de metas da inflação, ela só foi completamente debelada por meio da aprovação da PEC do Teto dos Gastos. Apesar do mérito de ter conseguido estancar a inflação, essa continua sendo uma medida muito mal formulada pois, metaforicamente falando, só resolveu o problema da goteira da inflação após tacar uma betoneira cheia de concreto sobre a pia da cozinha do orçamento público.

É chegada a hora da redenção

A Bíblia, no livro de Ezequiel 18:20, afirma: “A alma que pecar, essa morrerá; o filho não levará a iniquidade do pai, nem o pai levará a iniquidade do filho. A justiça do justo ficará sobre ele e a impiedade do ímpio cairá sobre ele”. Dessa afirmação podemos deduzir que os filhos não são responsáveis pelos pecados dos seus pais

À primeira vista, a afirmação acima pode parecer totalmente desbaratada e fora de contexto, mas não é. De acordo com o antropólogo David Graeber em seu livro “Dívida, os primeiros 5.000 anos”, diversos dos termos que são usados de maneira recorrente no comércio, na economia e no dia a dia são derivados diretamente de termos relacionados com o mundo religioso. Isso porque a própria Economia, que surgiu inicialmente como um campo da filosofia moral nas mãos de Adam Smith, tinha acima de tudo uma preocupação com a questão do “valor”. E o campo originalmente usado para debater o valor das coisas e das pessoas era o campo da Religião.

Assim, termos como “pecado” originalmente significam “dívida”, sacrifício era o termo referido pelos sacerdotes como o “tributo pago com a morte” e mesmo termo passageiro como “Obrigado” está relacionado com a ideia de que “eu sou obrigado a lhe pagar uma dívida” e “de nada” implica em uma declaração de a pessoa não lhe deve nada.

Por fim, o conceito de “Redenção” está relacionado com a ideia de “quebrar os registros de dívidas passadas”, que rotineiramente ocorreram junto com a queda dos Impérios. O Brasil passou por um processo semelhante quando Rui Barbosa em 1892 mandou montar uma grande fogueira no centro do Rio de Janeiro e queimou os documentos que comprovavam a quem tinha pertencido cada escravo em comemoração aos dois de abolição da escravatura no Brasil.

Verdade seja dita, os limites e correntes que impediam o Brasil de adotar um regime de juros simples e alongar sua dívida de maneira mais sustentável e confortável já se desfizeram há muito tempo. Ainda assim, por algum motivo, continuamos a insistir nos mesmos erros e carregar nossos antigos pecados nas nossas costas, pois ninguém se preocupou em avisar que já estamos livres.

A inflação não vai voltar. Nisso concordam a maioria dos economistas de mercado, incluindo o antigo presidente do Banco Central Henrique Meireles, que recentemente já anunciou que o governo pode imprimir dinheiro a vontade, sem qualquer risco da inflação voltar, mas também agentes de mercado, como disse recentemente em entrevista o presidente da XP, Guilherme Benchmol.

A única possibilidade da voltarmos a ter inflação, na verdade, é caso os grande atores do mercado financeiro continuem insistindo em operações de “Carry Trade”, apostando conjuntamente na desvalorização da taxa de câmbio. Fora isso, o problema da inflação já foi resolvido, mas, ainda assim, continuamos agindo e procedendo da mesma maneira, como se movidos por algum tipo de medo irracional e inconsciente.

Ainda assim, caso se pergunte aos especialistas e analistas de mercado financeiro sobre a viabilidade de se adotar um regime de juros simples no Brasil, provavelmente ninguém se manifestará a favor. Listarão uma série de impeditivos, como o fato de o Brasil representar um mercado de alto risco para investidores estrangeros e de que eles não se interessarão em investir no Brasil caso passemos a oferecer títulos com juros simples e com uma maturidade maior.

No entanto, isso apenas representa um vício antigo de comportamento do Brasil de sempre esperar que a solução venha de fora, por meio do investimento estrangeiro. Num momento em que o mundo se vê marcado pela sombra de uma futura crise econômica global, diferente do que a maioria insiste em acreditar, os Estados Unidos e a Europa se encontram em uma situação muito mais frágil do que a nossa, exatamente porque eles estão muito mais alavancados financeiramente.

O prognóstico de uma nova crise como a de 2008 se repetir por lá, que já era alto antes do início da Pandemia, agora é quase certo – e dessa vez com uma gravidade muito maior. Portanto, a ideia de que poderemos resolver problemas com base em dinheiro vindo do exterior, antes já frágil, agora perdeu qualquer sentido, mesmo num horizonte de longo prazo.

Exatamente por isso, não há nenhum motivo para que não possamos fazer a transição para o regime de juros simples, o que não apenas irá favorecer a revitalização da economia em um cenário pós-pandemia, quanto vai ajudar a evitar futuros cenários de estagnação econômica como o que estamos vivendo hoje, provocada, acima de tudo, pelo alto nível de endividamento que continua a atingir a maior parte das famílias brasileiras.

0sem comentários ainda